(ディッコンハイヤット氏記事を要約)

FRB は公定歩合を 5.25%から 5.5%に上げて、公定歩合は 2001 年以来の高さとなった。2022 年 3 月から何 と 11 度目の利上げである。これだけ急激に公定歩合を上げる背景には米国経済のインフレ懸念が払拭で きない状態にある証と言える。公定歩合を上げれば消費者の消費力が落ちることによってインフレを修正 できるはずである。今年 6 月の CPI(消費者物価指数)は前年比で 3%アップした。2022 年 9 月における 9.1%と比較するとかなり沈静した感がある。効果が出ていることは間違いないが、政府としてはインフレ が再燃することを最も警戒している。

消費者の立場からするとインフレの影響で家計の負担はかなり増えている。

物価が上がったことはもちろん大変なことであるが、加えて借入コストが全て上がったことは大きな負担 だと言える。クレジットカード、自動車ローン(リース)、住宅ローンはその中でも金額が大きいだけに 影響は甚大である。

ここでは平均的な米国世帯を想定してシミュレーションしてみた。その結果世帯あたりでこの1年間に増 えた負担額は毎月$691 と 10万円近い。しかも住宅ローンと自動車ローンの償還期間で増えた支払額は $218,574 と 3000万円近いことがわかった。

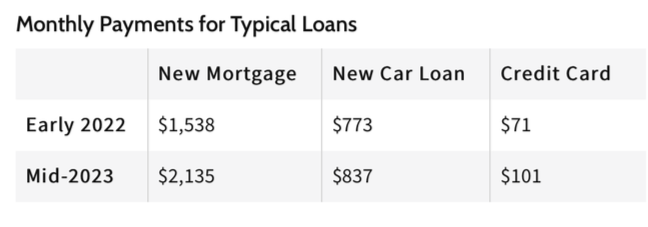

想定する世帯の夫婦が今住宅を$410,200 で購入するときに頭金 20%、残りを30 年固定金利型で年利 6.78%のローンを組むと毎月の支払いは$2135 となり、償還期間全体で支払う利子総額は$440,436 とな る。同じ想定で 2022 年 2 月だと年利 3.85%で毎月の支払いが$1538、償還期間全体で支払う利子総額は $225,679 となる。

自動車ローンでも同様のことが言える。エクスペリアン社によると新車購入価格の平均は$41,445 である という。これを 60 ヶ月のローンで組むと 7.81%では毎月の支払いは$837 で、2022 年における 4.52%のロ ーンだと$773 となる。

クレジットカードは平均的な残高$5,910 で現在のレート 20.68%を当てはめると毎月の利子支払額は$101 で昨年 2 月の 14.56%のレートで出る毎月$71 より増加している。

上記の3つの支払いを合わせると差額は毎月$691 に達する。

金利の上昇は住宅を初回購入する人にとって特に厳しい。購入したいが諦めて賃貸し続ける人が相当増えていることは明白である。それに加えてせっかくマイホームを購入できても支払いを少しでも多くしてローン残高を減らして純資産価値を増やそうとする余裕がない。そのため今後の買い替えはさらに遠くなる。

ファイナンシャルプランナーエリックアムザレグ氏は「公定歩合の急激な上昇により、ミレニアル世代は住宅購入を諦めるか、購入してもうまく資産価値を増やせないケースが見られる。賃貸した場合収入の大半をレントに取られてしまい、マイホームへの道がさらに遠くなる。どちらを選んでも同世代にとって受難の時期だといえる。」と述べている。

全米不動産協会に調査によれば、住宅購入者のうちで初回購入者の占める割合は 2021 年の 34%から 2022年には 26%に下がっている。同期間に平均購入年齢も 33歳から 36歳に上がっているという。

反面公定歩合の上昇によるメリットは貯蓄金利が上昇したことである。1 年定期預金金利は昨年の 1%前後 から一気に 5.75%近くまで上がった。米国世帯における定期預金残高は平均で$25,000 なので年間利息は $250 から$1438 に上昇している。リタイア世代にとってはグッドニュースである。 ただ貯蓄よりも借入が多い米国世帯にとって高金利時代はマイナス面の方が大きいと言ってよい。