住宅ローン金利がさらに下落

(ダニエルヒューストン氏の記事を要約)

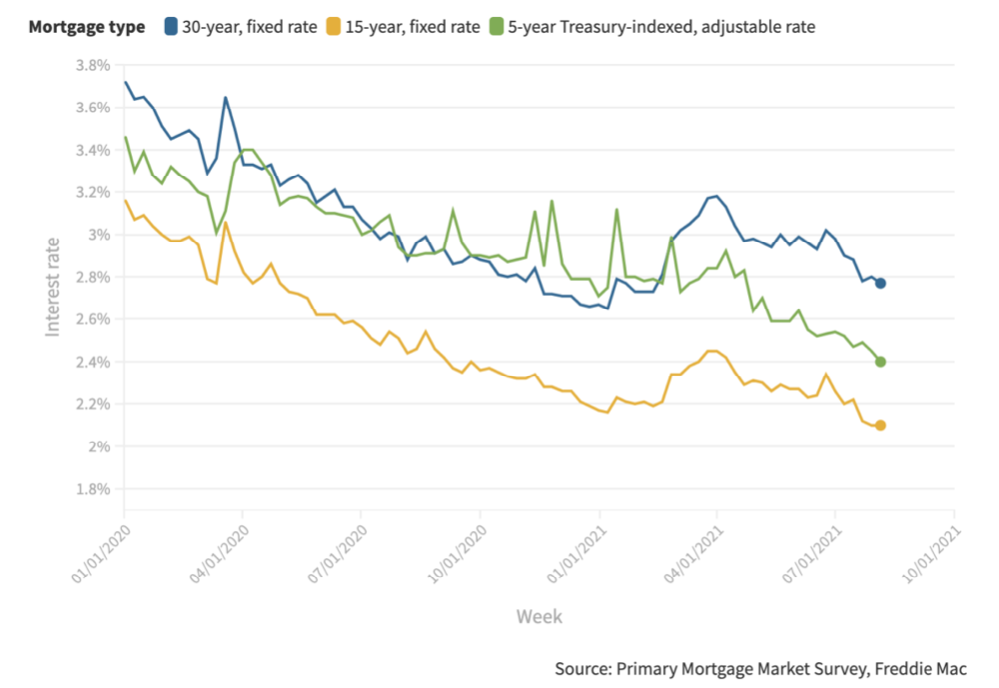

住宅金利の推移

(% 2020年1月から2021年8月まで、ブルー:30年固定型、オレンジ:15年固定型、グリーン:5年 固定後変動型)

(フレッディーマックより)

米国住宅ローン金利が下がり続けている。調査したフレッディーマックチーフエコノミストサムケーター 氏によると、「コロナ感染がデルタ株の影響で世界的に拡大する状況で先行き不安感が増大している。米 国債の配当率が下がったためにローン金利も下がっている。30 年固定型は今年初めのレベルに達する一 方 15 年固定型金利は記録を更新する低レベルである。そのためリファイナンス(ローンの借り換え)は もちろん住宅の購入需要も活発である。」という。

フレッディーマックが 8 月 5 日時点で調査したローン金利の平均値を見てみよう。

30 年固定型

平均で金利は 2.77%、ポイント(金利を獲得するための手数料、融資額に対する割合で算出される)は 0.6%でこれは 1 年前の 2.88%を下回っている。これまでの最低値は 2021 年 1 月における 2.65%であった。

15 年固定型

平均で金利は 2.1%でポイントは 0.6%であった。1 年前の 2.4%からさらに下がって記録を更新した。

5 年固定後変動型

平均で 2.40%でポイントは 0.42%であった。1 年前は 2.90%なので記録更新ではないがかなり低いレベルと 言える。

同調査の対象となっているローンは融資率が 80%以下で信用状況が良い借り手が対象となっている。そ れ以外のケースでは金利・ポイントともに高くなる。 インフレの可能性を指摘するエコノミストが多い中、こういった低金利がいつまで続くかは未知数である。政府がインフレを抑えるため国債の購入を減らすとなると市場に出回る貨幣供給が減るため、国債の 配当率が上昇し、ローン金利も上昇する事になる。

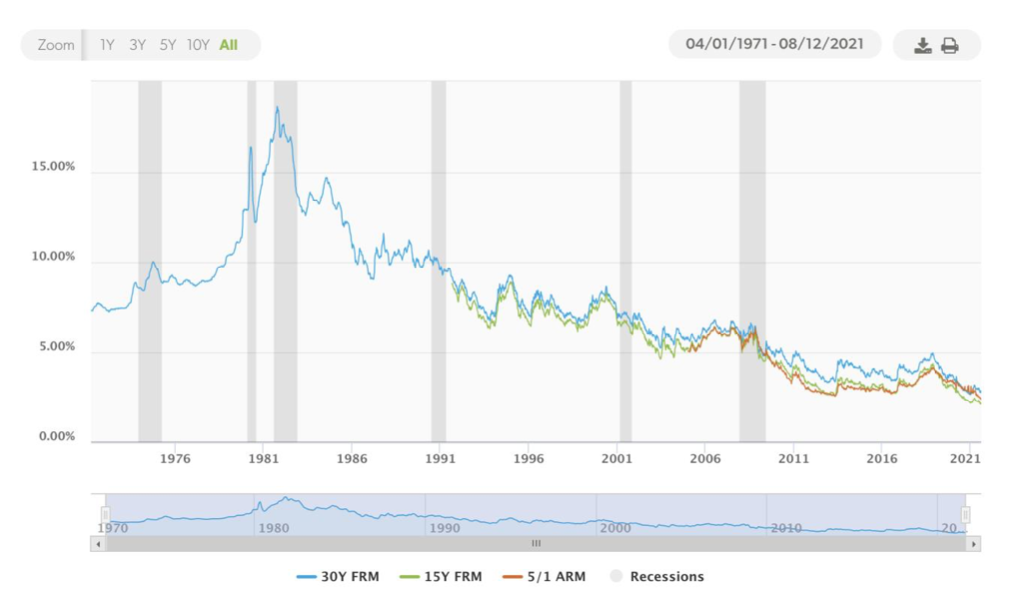

住宅金利の推移

(% 1971年4月から2021年8月まで、ブルー:30年固定型、オレンジ:15年固定型、グリーン:5年 固定後変動型)

(フレッディーマックより)

しかし上図のように長期的に見てみると住宅金利は 1981-1982 年のピークから下がり続けていることがわ かる。短期的な上下はあってもほぼ着実に下落しており、これはインフレを主張するエコノミストの意見 と反駁している。特に不況後は必ずといって良いほど金利が下がっている。

またコロナ禍でローン支払いの滞納や競売の増加を心配する声も聞かれるが、今のところ大きな問題は出ていない。その要因として物件価値が上昇しているのでいざとなれば売却か新たなローンを組んで支払い

に充当することができる、また融資基準が厳しいため無理な経済状態でローンを借りようとしてもローンが承認されないということがあげられる。そういった意味でかなり健全な状態であると言える。