(Zillow 社マーケットレポートを要約)

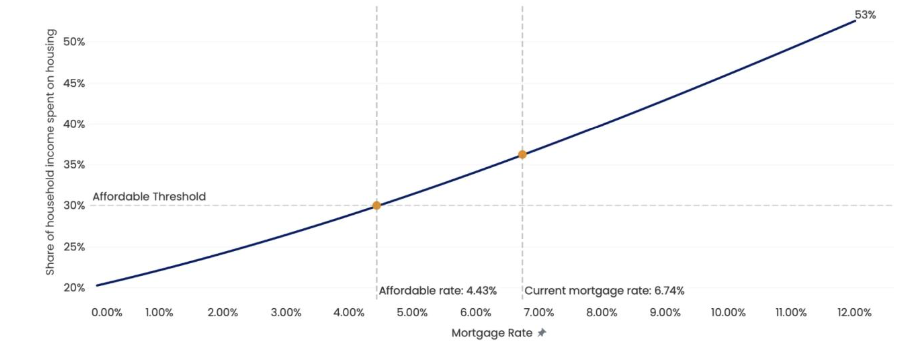

Zillow 社はこのほど住宅ローン金利がどれほどまで下がれば平均的な世帯で購入が可能となるかという 調査を行なった。その結果全米レベルでは 30年固定型金利で年利 4.43%にまで下げる必要があるという。

最適住宅ローン利率と世帯収入に占める住宅ローン支払額の割合の比較

(縦:世帯収入に占める住宅ローン支払額の割合、横:最適住宅ローン利率)

この調査は米国世帯で所得の中間値に当たる人々が 20%の頭金を支払って米国中間値に当たる物件を購 入した場合の住宅ローン支払い額が年収の 30%になるようにするには住宅ローン金利がどのくらいにな れば良いかを試算したものである。現在の住宅ローン利率が 6.74%なので理想値と現実の数値ではかな りのギャップがあることがわかる。

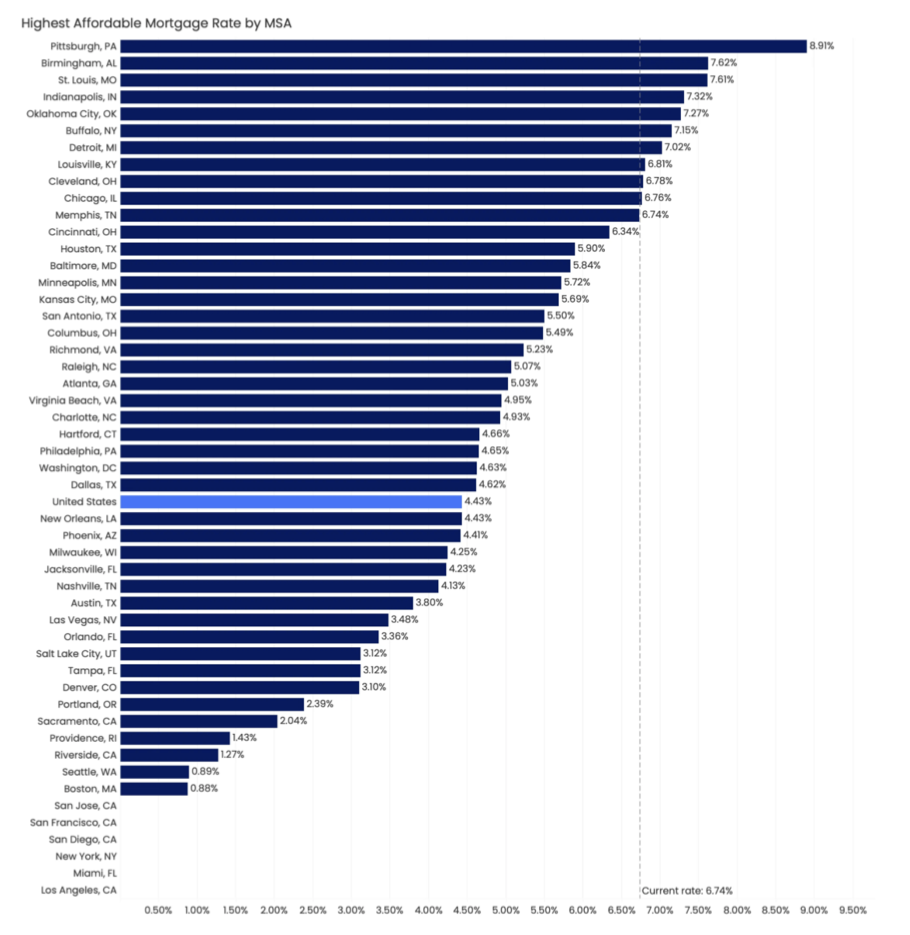

特に東海岸、西海岸地域では内陸部に比べて物件価格が高いため 4.43%になったくらいでは平均所得層 の人々が購入できる可能性はほとんどない。ニューヨーク、ロサンジェルス、マイアミ、サンディエゴ、 サンフランシスコ、サンノゼなどの都市においては金利が0%になってもなかなか購入できないという状況下にある。

一方で中西部を含む内陸部では現在の住宅ローン金利ですでに十分購入できるレベルにある。メンフィス、シカゴ、クリーブランド、ルイビル、デトロイト、バッファロー、オクラホマシティー、インディア ナポリス、セントルイス、バーミンガム、ピッツバーグ各都市はこの部類に属する。

4.43%の住宅金利は実現するだろうか。調査を行ったZillow 社アナリスト、アナカシュプラカシュ氏は その可能性がほぼないとみている。「平均的所得の世帯で 20%の頭金を支払って平均的な物件を購入するには金利が 4.43%に下がる必要があるが、その数値は非現実的であり期待できない。相当な危機や恐慌 でも来ない限り低金利時代の再来はあり得ない。」と同氏は述べている。 または物件価格が下落することで購入が可能となるが、上記のシナリオで見た場合価格が18%下落する必要がある。このシナリオの可能性も極めて低いと言わざるを得ない。

地域別最適住宅金利分布図

(色別に 0-8%まで濃くなるほど利率が高くなる。ますの大きさは都市圏の規模)

米国各都市の購入可能住宅ローン金利比較

(30年固定型金利で高い都市順、現在の利率:6.74%)