4 月 1 日よりロサンゼルスで実施が始まった ULA について説明してみたい。新税はロサンジェルス市内 における不動産全てがその売却時に対象となる。年次の固定資産税とは異なり、売却時のみとなる。物件所有そのものにかけられる税金ではなく譲渡時にかけられる性格のものである。

同法律は 2022 年 11 月に住民投票により賛成 58%対反対 42%で可決された。BASE TAX(基本税)は譲渡 価格の 0.45%でそれに加えて高額物件に対する ULA(マンション税)がかけられる。税収は低所得者のため の住宅提供とホームレス救済に支出される。

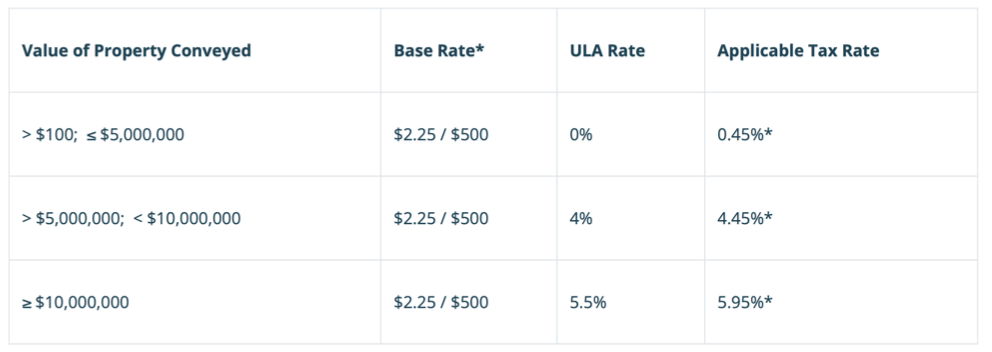

税率は以下の表のとおりである。基本税は$500ごとに税率がかけられるが、端数については切り上げさ れる。ULAについては単純に譲渡価格の%計算となる。

ULA 適用除外について、対象となるケースは以下の通りである。

• 低所得者用住宅に関わっている NPO が所有する物件を譲渡する場合

• 低所得者用住宅に関わっているコミュニティーランドトラスト、またはリミテッドエクイティー

ハウジング会社

• 低所得者用住宅に関わっている NPO、コミュニティーランドトラスト、またはリミテッドエクイ

ティーハウジング会社においてジェネラルパートナー、もしくはマネージングメンバーとなって

いる LLC やリミテッドパートナーシップの場合

• NPO とパートアンーシップを組んでいるコミュニティーランドトラスト、またはリミテッドエク

イティーハウジング会社の場合

• コミュニティーランドトラスト、またはリミテッドエクイティーハウジング会社で物件購入時に

低所得者用住宅を取り扱う経歴がなかった場合

• IRS(連邦税務局)が物件売却の 10 年以上前に特例を認めた場合で、譲渡価格が 10 億ドルを超えな

い場合

• 連邦、州、市などに属する公的機関が譲渡する場合

• 連邦、州における憲法や法律で税特例が認められている機関の場合

特例措置についてはロサンジェルス HOUSING DEPARTMENT(住宅課)が低所得者用住宅の開発、建築、運 用管理についてのガイドラインを発表する。必要書類や基準についてもそこで詳しく説明される。

今回の税制では譲渡額が 500 万ドル-1000 万ドルで ULA が4%、1000 万ドル以上で 5.5%と 2 段階になっ ている。さらに基本税を加えると 3 段階となる。物件対象も住宅だけでなく商業物件(オフィス、工場、 大型アパート)や土地などを含めた全ての不動産となっている。全ての税金は譲渡時の売上利益ではなく て売却金額に対してかけられることが大きな特徴である。即ち売却時に赤字が出ても売り手は同税金を支 払わなければならない。予定される税収は初年度で6億ドル-11億ドルの及ぶと見られている。

市場への影響は大きい。市内での高額物件は値下がりが著しい。また 4 月 1 日の実施までに譲渡を完了し ようとパニックセリングが一部で起きている。

長期的に見れば以下のような影響が考えられる。

1. 売買取引で500万ドル、1000万ドルという区切りがはっきりと出て区別されるようになる。この 境界以下での取引が望まれるようになる。

2. 高額物件(住宅)の売買数が減少する

3. 既存の所有者はそのまま売却せずに所有するケースが増える

4. ロサンジェルス市に住む、ロサンジェルス市でビジネスをするというモチベーションが下がる

5. ロサンジェルス市における不動産開発にブレーキがかかる

6. 税金によってかかった追加コストを誰が負担するのか。売り手が被るのか買い手に転嫁されるの

か

7. アパートなどでは新規建築数が減る上に価格転嫁されてさらにレントが上昇し、低所得者層の住

宅増加という本来の目的とは全く逆の結果を産む可能性がある。

8. 工場や倉庫、小売物件の場合、コスト上昇が製品価格やサービス価格値上がりにつながる

9. ロサンジェルス、州内地域や州外への移転、移動が進む

こうして見ると ULA はマンション税(米国でマンションとは豪邸のこと)の俗名の通り一見富裕税のよう に見える。しかし豪邸だけがその対象ではない。デベロッパーがアパートを建設するための更地が対象と なる。デベロッパーにかかったコストは当然レントに転嫁される。またショッピングセンターでは新しい 買い手がコストを回収するためにテナントのレントを上げることになり、テナントは上がったレントコス トを価格に転嫁するため、消費者が負担することになる。決して富裕層向けの贅沢税ではない。不動産ビジネスだけでなくあらゆる経済活動にとってハードルとなりかねない。

今後どのような動きが見られるか注目したい。