内容をスキップ

Cal DRE# 01495365

363 San Miguel Dr #250,

Newport Beach, CA 92660

Tel: (949)-219-0088

E-mail: info@primeassociatesinc.com

ホーム

売買・投資

購入ガイド

売却ガイド

投資ガイド

不動産ニュース

リフォーム

不動産管理

ビジネススクール

開発

コンサルティング

会社案内

代表あいさつ

メニュー

ホーム

売買・投資

購入ガイド

売却ガイド

投資ガイド

不動産ニュース

リフォーム

不動産管理

ビジネススクール

開発

コンサルティング

会社案内

代表あいさつ

不動産ニュース

深刻な売り物件不足(2)

米国住宅市場における売り物件不足はまだ続きそうであるが、その要因はいったいどこにあるのだろうか。 いくつかの要因が重なっていると思われる。コロナによって人々の働き方が変わったことやリーマンショ ック以来住宅着工件数が少なめで移行してきたところにミレニアル世代がマイホーム購入の最盛期に入っ たことなども影響している。

しかしそれだけではこの問題の全容は見えてこない。2 つ考えられる要因として建築コストの高騰、投資 家の住宅物件に対する需要の急増があげられる。

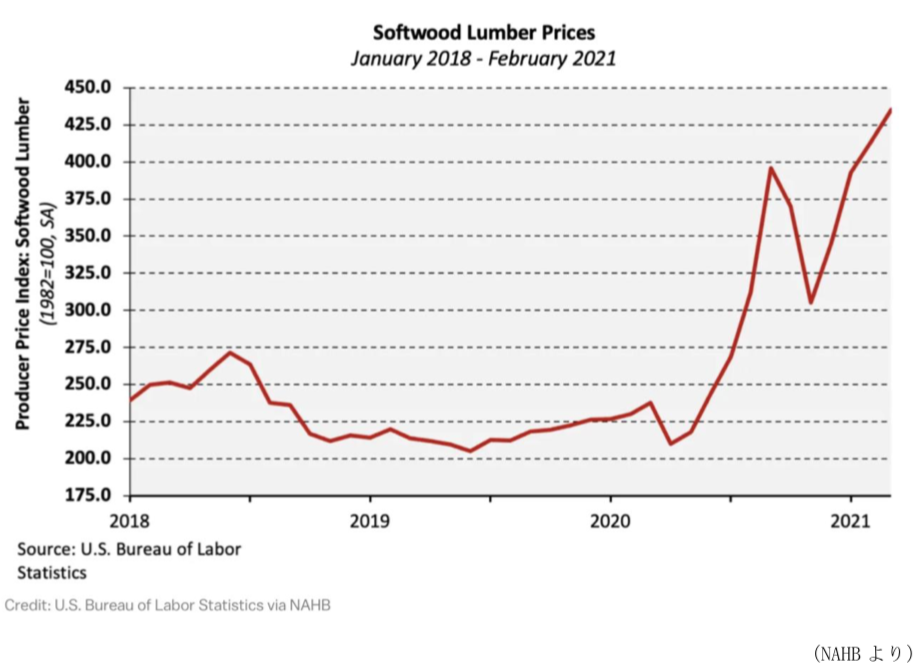

まず建築コストの高騰であるが、その中でも建材価格の高騰がかなりの長期にわたって著しい。全米ホー ムビルダー協会(NAHB)エコノミストデビッドローガン氏は「パンデミックによって木材メーカーの生産 量は激減した。平均でも 50%近く落ちている。これではとても需要に追いつくレベルではない。一方需要 はホームビルダーだけでなく、ホームオーナーによる DIY 需要もパンデミックで相当増加している。」と 分析している。その結果木材価格は種類によってはここ数年で 3 倍近く上昇している。木材だけでなく、 コンクリートや壁などに使うパネル材や鉄材も価格が上昇している。

木材価格の推移

(2018 年 1 月から 2021 年 2 月まで、基準年 1982 年における木材価格を 100 として計算)

建材コストの高騰に加えて、ニューヨークやカリフォルニアなどでは労働力不足による賃金の上昇が加わ り建築コストが上昇し続けている。NAHB の試算によると 2021 年 2 月における戸建て建築コストは対前年 同時期比で平均$24000 上昇したという。その結果ビルダーは住宅価格に値上がり分を反映させている。

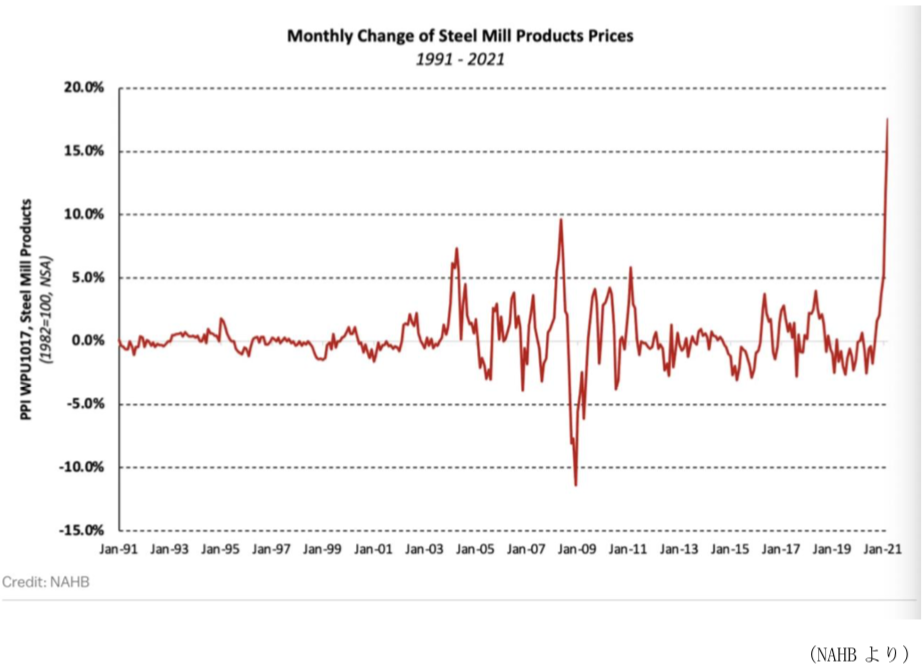

鉄材価格の推移

(% 1991年1月から2021年1月まで、基準年1982年における鉄材価格を100として計算)

上グラフのように鉄材も今年 1 月までの 3 ヶ月で 22%上昇している。

しかしコスト増加分を単に住宅価格値上げによって吸収すれば良いというものではない。それによって一 部の商品(低価格の住宅)はプロジェクトとして販売不能となる。全米の郊外に見られる低価格住宅の供 給が激減すれば、サプライ面で在庫不足に拍車をかけることは自明の理と言える。

もう一つの要因は投資家が住宅物件に食指を伸ばしていることである。ジョンバーンズリアルエステート コンサルティング社代表リックパラシオス氏は「全米住宅物件購入者の 20%は投資家が占めている。この 割合はさらに増加傾向にあり 25%に達するのは時間の問題である。アリゾナ州フェニックスで 30%、ラス ベガス、テキサス州ヒューストン、フロリダ州タンパなどでも投資家の割合が同様に高い。このような地 域は同じような建売物件が多く、iBuyer のホットスポットとなっている。オープンドア社はかなりの買い 付けを展開しておりその影響力は大きい。」と述べている。

投資家はオープンドア社のような大手だけではない。一般消費者が 2 軒目、3 軒目の収入物件を狙うケー ス、フリッパー、大手レンタル企業など多岐にわたっている。投資家の存在によって在庫物件に対する競 争は激化し、マイホームを求める消費者にとってマイホーム購入はますます高嶺の花となりつつある。投 資家と競合する場合、低い頭金で残りを融資に頼るホームオーナーは現金決済や多額の頭金を用意してい る投資家と比べると圧倒的に不利である。 ジョンバーンズ社によると、価格が 10 万ドル以下の物件では 67%の取引が現金決済、10―20 万ドルでも 31%が現金決済であるという。

フリッパーにとって価格の安い物件を現金で手に入れ簡単な手直しやリフォームを行って、ホームオーナ ーに短期転売するというビジネスモデルが成立する。アリゾナ州フェニックス、アイダホ州ボイジなどは その典型である。

ただリーマン後における投資家の状況とは異なる。当時投資家は記録的な買手市場の中で格安物件を大量 に仕入れることができたが、現在投資家も在庫不足の中で大量の物件を格安で手に入れることは不可能で ある。それでも住宅物件に投資家が集中する理由がある。国債や債権の利回りは記録的な低水準、商業物 件は店舗、レストラン、オフィスなどコロナ休業で空室率が上がり、賃貸料未払いも含めて極めて投資対 象としてリスクが高いため、住宅物件が最も魅力的に映っているようだ。

投資家といっても米国だけでなくグローバルレベルで米国住宅物件に興味が注がれる状況はまさにマネー のグローバリゼーションと象徴するものである。世界の投資家はより利回りが高く安全な投資先を探して いる。この状況がいつ変わるかはわからないが、当分米国住宅物件への投資需要が高い限り在庫不足は簡 単に解消しない。