内容をスキップ

Cal DRE# 01495365

363 San Miguel Dr #250,

Newport Beach, CA 92660

Tel: (949)-219-0088

E-mail: info@primeassociatesinc.com

ホーム

売買・投資

購入ガイド

売却ガイド

投資ガイド

不動産ニュース

リフォーム

不動産管理

ビジネススクール

開発

コンサルティング

会社案内

代表あいさつ

メニュー

ホーム

売買・投資

購入ガイド

売却ガイド

投資ガイド

不動産ニュース

リフォーム

不動産管理

ビジネススクール

開発

コンサルティング

会社案内

代表あいさつ

不動産ニュース

米国消費者の借金増加

コロナウィルスと失業増大により米国消費者の抱える借金が増加している。多くの人が失業保険、預貯金 の切り崩しでは足りずクレジットカードの返済延期を決めたためである。クレバーリアルエステートリサ ーチ社の調査によれば、昨年 3 月から 12 月の 10 ヶ月間で米国消費者の借金(住宅ローンを除く)は平均 $7,512 増加したという。1000 人を対象に行った同調査で回答者中 52%がクレジットカードのリボ支払い を行なっており、また 79%がその残高が$1000 以上あると答えている。

支出に関しては平均世帯収入$68,703 に対して$62,438 の支出があった。支出は対前年比で見てもさほど 減っておらず各家計にとって支出を抑えることが難しいことがわかる。支出の内訳をみると金額の大きい 順から住居費$20,506、交通費$10,410、食料費$8,500、保険・年金費$7,354、医療費$5,049 となっている。

こういった支出を可能にするため回答者の 75%が昨年新たなクレジットカードの申請をしている。クレジ ットカードに支払原資を頼ったために毎月の支払いが 100%できないケースが増加している。リボ支払い の割合は 2019 年の 47%から 52%に増加した。歴史的な低金利にも関わらずクレジットカードの金利は高 く、特に信用度の低い消費者(クレジットカード保有者全体の 16%)に対しては利率が平均 24.4%と日本 の消費者金融よりも高い。そのため米国消費者が毎月クレジットカードに支払う額は平均$890 となって いる。

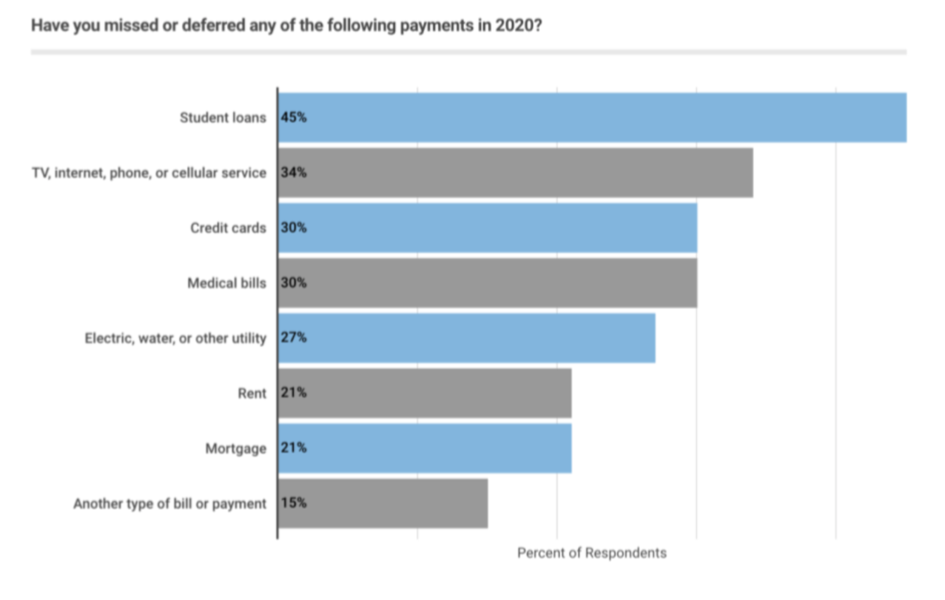

2020 年に支払いが延滞した割合

(回答者中% 上から奨学金、テレビ・インターネット・電話代、クレジットカード、医療費、公共料 金、住宅レント、住宅ローン、その他)

上グラフのように回答者中 54%が昨年一回は支払い遅れがあったと答えており、多くの人々にとって支払いが 厳しくなっていることがわかる。また 29%が今後支払いができなくなるのではないかと心配している。

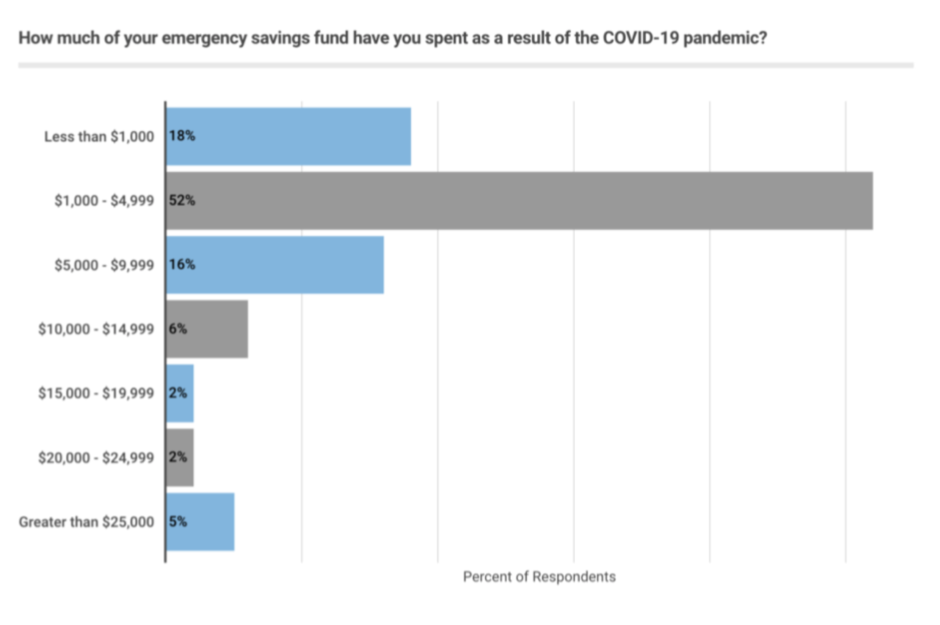

支払い原資としてクレジットカードに加えて預貯金の切り崩しを行なっている。その結果回答者中 4 分の 1 の 人々は預貯金を使い果たしたという。39%の回答者は今$400 以上の予定外支出は不可能と答えている。

コロナ下で使った預貯金の額

(回答者中% 上から$1000以下、$1000-$4999、$5000-$9999、$10000-$14999、$15000-$19999、$20000- $24999、$25000 以上)

回答者中63%が政府からのさらなる追加補助金がどうしても必要だという。その使い道は約半数の人が溜 まっている支払いに使うと答えている。

調査を実施したクレバー社は「補助金は必ずしも消費に回らないが、支払い延滞や債務不履行といったさ らなる景気悪化につながる悪循環を防ぐことはできる。現在検討されている一人当たり$1200 の補助金で 1 ヶ月前後のしのぎ資金にはなる。」と説明している。

世代別ではミレニアル世代が特にピンチに立たされている。預貯金が少なく家などの資産の所有率が低い、 クレジットカードや奨学金の残高が多いためである。同世代では 55%が昨年支払い延滞があったという (ベビーブーマー世代では 33%)。これはコロナ以前のトレンドと逆転している。以前ミレニアル世代の 方が他の世代と比較してこういった借金を延滞なく支払う傾向が強かった。

今後重要となるのは就業率を上げ一時的に補助金で世帯の不足分を補うことである。「米国民はパンデミックに対して全く無防備なまま不意打ちを食らった。特に若い世代や低所得層ではその余波があまりに大きい。これまで貯蓄を切り崩したり補助金に頼っていたが今後ますますクレジットカードに頼っていくより道はない。その分支払いの延滞や不履行のケースが増加することは間違いなさそうだ。」と結論づけて いる。

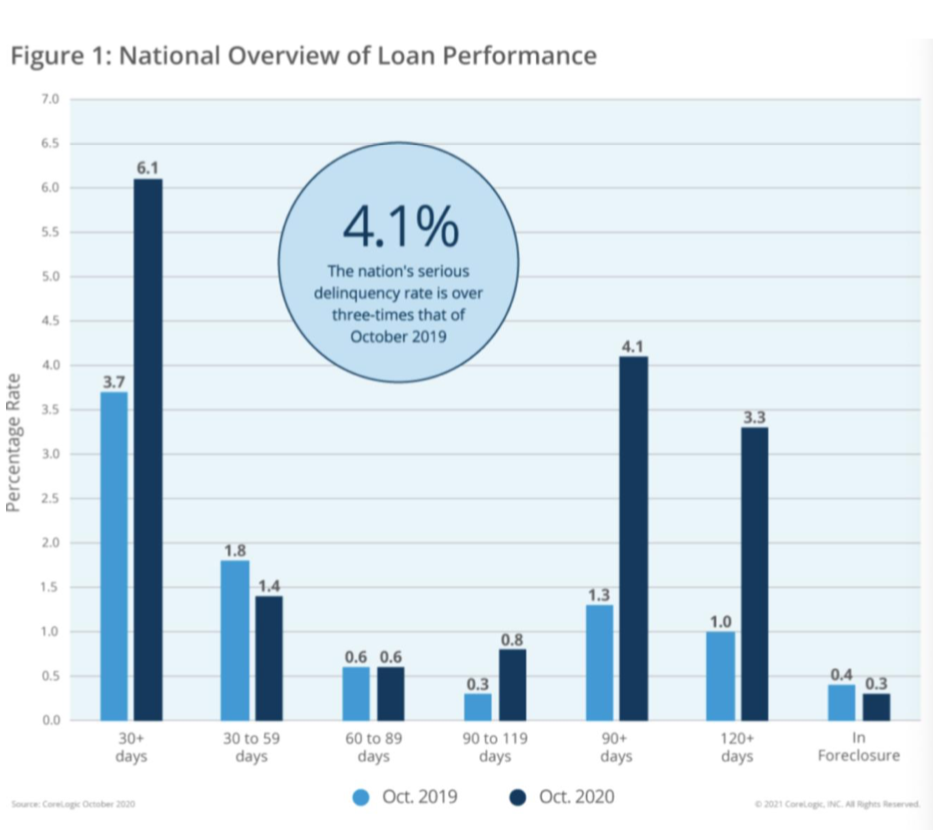

また住宅ローンの支払い状況も悪化している。データアナリティックスが専門のコアロジック社調査によ ると住宅ローン延滞期間が 30 日以上となるケースが 2019 年 10 月の 3.7%から 2020 年 9 月には 6.3%に急 上昇して 10 月に 6.1%にわずかに下がっているという。

住宅ローン延滞率比較

% ライトブルー:2019年10月、ダークブルー:2020年10月、

左から延滞期間30日以上、30-59日、 60-89 日、90-119 日、90 日以上、120 日以上、競売プロセス)

上グラフで特筆されることは延滞 90 日以上というシリアスな延滞率が 2019 年 10 月における 1.3%から 1 年後には 4.1%と 3 倍以上に増加していることである。これは競売に即つながるため経済に大きな影響を 与えかねない。州別では観光やエンターテインメント業界が主力であるハワイ州(延滞率 4.7%)やネバダ州(延滞率 4.6%)で延滞率が高い。また競売プロセスにある住宅ローンが多い州はフロリダ、ニューヨ ーク、テキサス各州となっている。