インフレの勢いが止まらない。米国消費者物価指数は今年の3月、4月ともに対前年比で8%以上の上昇となった。このインフレによって住宅価格が下がり下手するとバブルになるという見方をするエコノミストが増えている。FRBは政策金利を連続して上げる予定である。すでに住宅金利は1年前の3%から5%にまで上昇している。果たしてその読みが当たっているのか検証してみたい。

まずこれまでの住宅価格の推移を見てみよう。

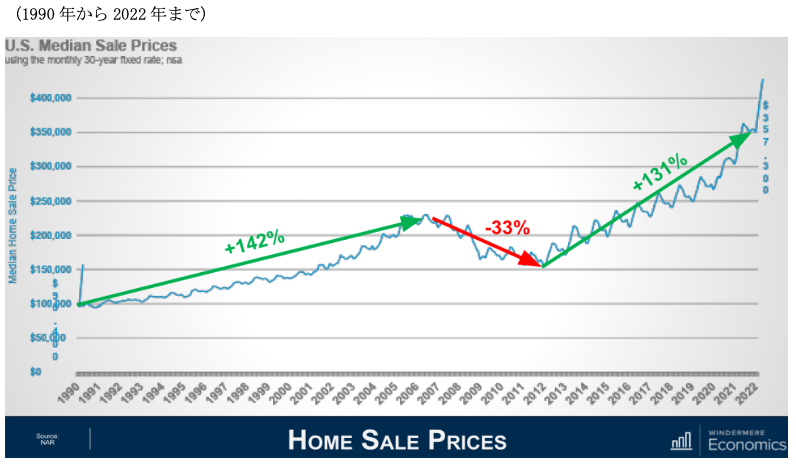

米国住宅価格中間値の推移

(ウィンドメアーエコノミックスより)

1990年からリーマンショック直前となる2006年までの16年間で住宅価格は142%、年間5.6%上昇している。2006年から2012年までの調整期に33%下落して、2012年以降現在までの10年間で131%、年間で8.6%の上昇を記録している。上がったものは必ず下がる時期が来るということは事実である。ただ現在の市場はこれまでの市場と少し性格が違う。

● 売り出し物件(在庫)が極端に少ない

● 新築件数もリーマンショック前のレベルに達していない

● 建材、賃金の高騰でコストが下がる要因がない

● 既存のホームオーナーにとって最も低い住宅金利を諦めて物件を売却して買い替えるというモチベーションに欠ける

● インフレになる程、現金ではなくてインフレヘッジを図れる資産への運用が盛んになる。住宅はその典型である

以上のような要因を考慮するとすぐにバブルが起きるという可能性は低い。事実住宅ローンの延滞や競売といった数値は現在歴史的に低く、バブルにつながる兆候は見られない。

少し視点を変えてこれまでの歴史で住宅金利が急激に上昇した時期における住宅価格の動向を見てみよう。

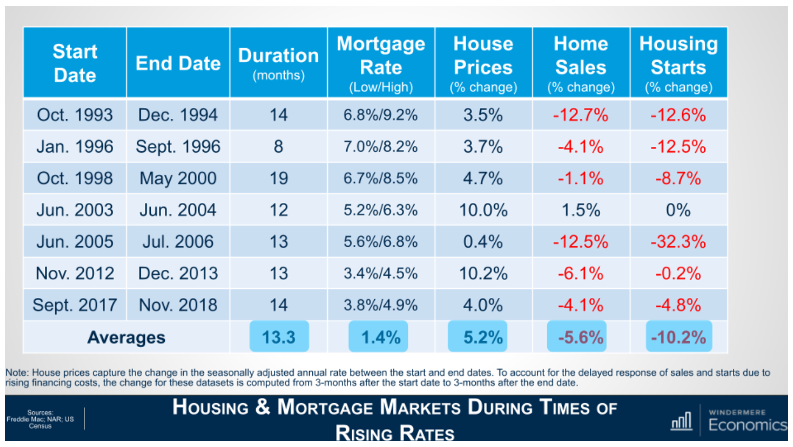

住宅金利が上昇した時期における住宅価格の動き

[左よりスタート時期、終了時期、期間、その間における住宅金利の変化、住宅価格上昇率(%)、住宅販売件数(%)、新築着工件数(%)]

(ウィンドメアーエコノミックスより)

上図には過去30年間において住宅金利が急上昇した時期7回における住宅市場の動きを分析している。

平均で1年くらいの期間における住宅金利の上昇率は1.4%となっている。その間における住宅価格はいずれも上昇しており、平均で5.2%という上昇を記録している。インフレによるマイナス点は住宅販売件数と新築着工件数が下落していることである。しかしこれがバブルにつながったという事実はない。

つまりインフレによって住宅金利が上昇したが、住宅価格には影響がなく在庫の減少という形で市場が反応したということになる。

住宅金利の上昇によって同じ所得で借りられるローン金額は下がるが、インフレによって所得が上昇する分ローン金額が上昇するためある程度は相殺される。インフレによって住宅金利が上昇しても所得が上昇する限り家計にとって大きな影響はないはずである。現在米国の労働市場を見ると労働力の不足がさまざまな業界で見受けられる。当然売り手市場であるから賃金は上昇している。

これまで住宅価格が急落した2007年から2011年を見てみよう。リマンショック以前にホームオーナーーの多くが借りていたローンは変動利率型でしかもレンダーの融資審査が極めて緩かったため、所得基準や信用基準を十分に満たしていない人たちが無理して住宅を購入するケースが多かった。そのため金利が上昇した時点で多くのローン滞納、そして競売につながった。銀行保有物件や競売の急増によって住宅在庫が急増して住宅価格の下落につながった。需給で見ると過剰な供給が見られた。

現在の市場はこの時期とは全く性格が異なる。供給数は歴史的な低さで、ほとんどの市場では平均在庫に数は2-3週間と売り手市場が続いている。このような状況で住宅価格が急落するとは考えにくい。複数の買い手が競合して売り出し価格より20-30%高くなるという状況が少し緩和されてよりノーマルな市場に戻るという可能性が高い。

前述のようにインフレが進むほど投資対象としての住宅に対する関心は高まる。住宅はインフレヘッジ対策の中でもベストに近いと言える。

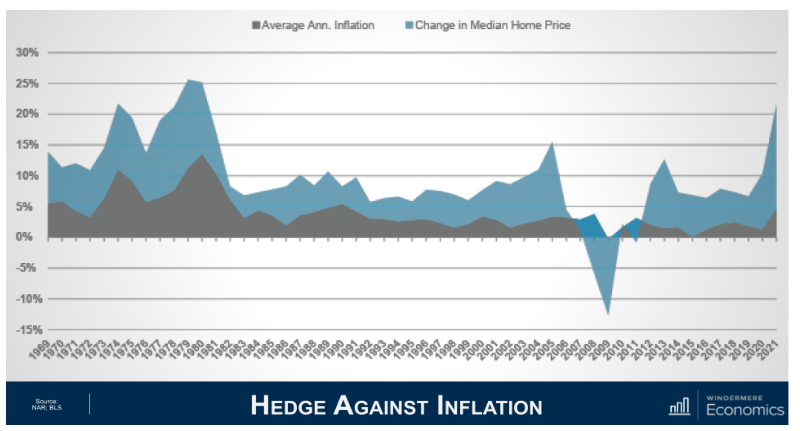

住宅価格推移とインフレ推移の相関図

(%、1969年から2021年まで、ブルー:住宅価格上昇率、グレー:インフレ上昇率)

(ウィンドメアーエコノミックスより)

上図を見れば住宅価格の上昇率がほとんどの時期においてインフレ率を上回っていることがわかる。一方現金や銀行に定期預金したところでインフレ率以下の利息・配当では資産を毎年失うことになる。

インフレ下において家計にとってベストな安全策は住宅を持つことである。

唯一新規購入者にとっては購入がますます難しくなる。住宅金利の上昇によって以前より毎月の支払額が上昇する、在庫不足により売り手市場は当分続く、レントは上昇するため頭金が溜まりにくいといったダブル・トリプルパンチが待ち受けている。

インフレによる住宅市場へのマイナス影響は既存のホームオーナーにとっては皆無と言える。新規購入者にとって受難の時期が続くが、彼らにとっても住宅購入はレントの上昇から逃れる、インフレヘッジをする、節税するといった意味において長期的にみたメリットは大きい。購入しない方が得だという論拠が今のところ見当たらない。